대출을 잘 받는 것도 중요 하지만 그것 외에도 빌린 돈을 어떻게 갚을지 상환방식에 대해서도 알아두는 것이 중요합니다. 이 상환방식은 이미 결정되어 있는 대출상품도 있고 자신이 선택해야 하는 경우도 있습니다.

대출금을 상환하는 종류는 3가지가 있는데요, 원금균등분할, 원리금균등분할, 만기일시상환이 있습니다.

그럼 대출금은 어떤 상환방식을 선택하는 게 가장 좋을까요?

상환방식에 정답은 없습니다.

상환방식에 따라 갚아야 할 금액이 달라지기 때문에 개인의 성향, 현재 재정상태, 앞으로의 수입현황 등 여러 요소를 고려해 그에 맞는 상환방식을 결정해야 합니다.

대출 받기전에 읽어보면 좋은 글

아래의 예시로 설명을 해보도록 하겠습니다.

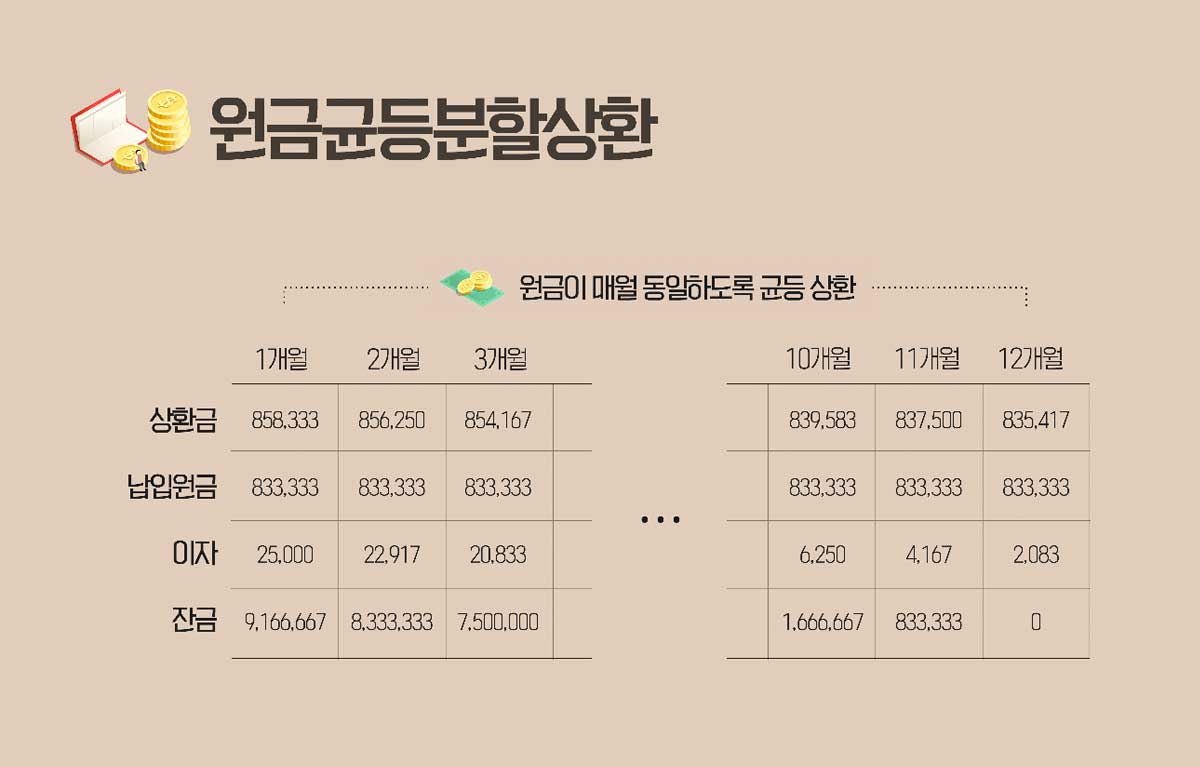

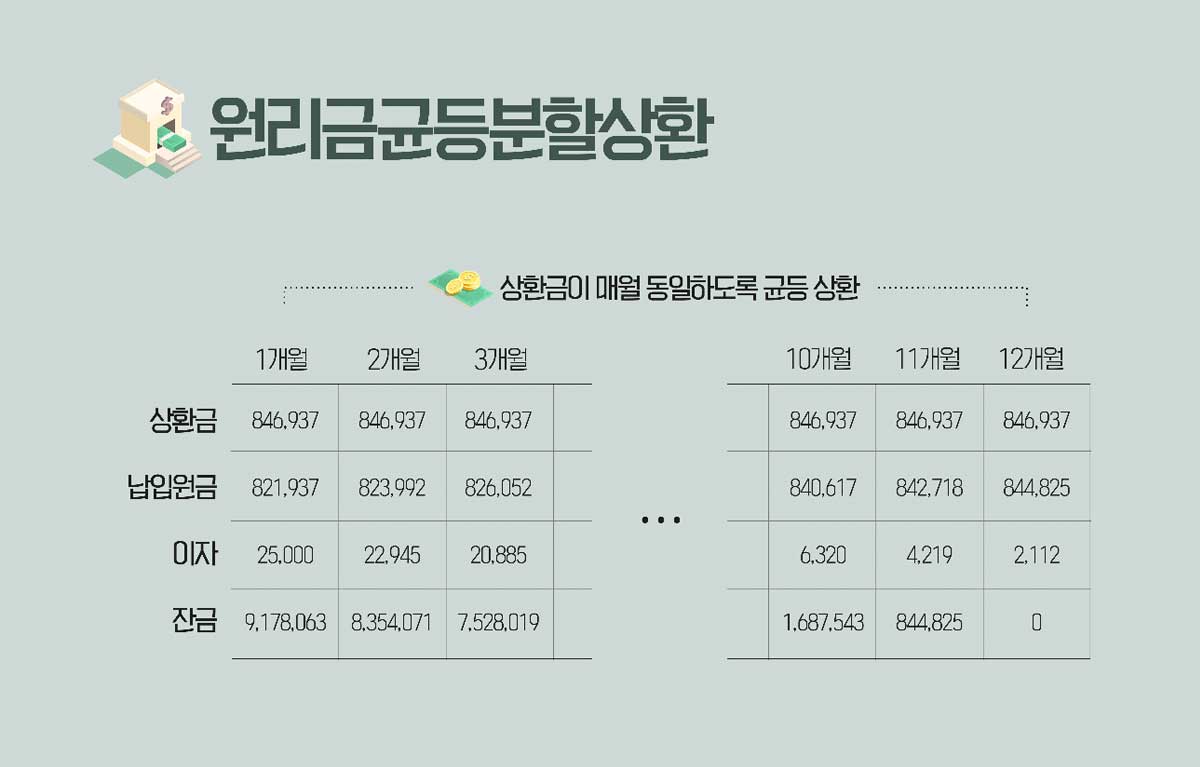

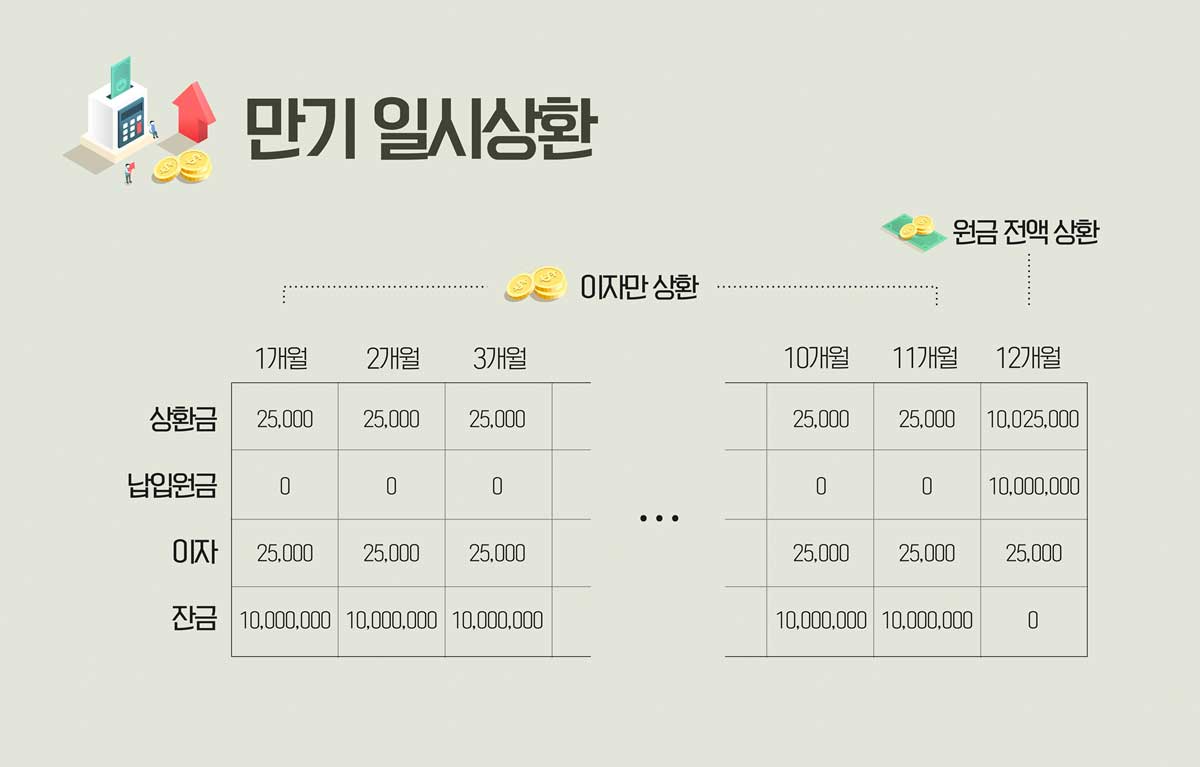

직장인 김OO 씨는 은행에서 1천만원을 대출받았습니다. 금리는 3%, 상환기간은 1년(12개월)으로 했습니다.

3가지 대출금 상환방식으로 한번 살펴보면 어떤 차이점이 있을까요?

대출금 상환방식과 종류

원금균등분할상환

원금균등 분할상환은 원금만을 균등하게 분할하는 방식입니다. 매월 똑같은 금액을 상환하기 때문에 시간이 지날수록 이자부담이 줄어듭니다. 이자를 가장 적게 내는 방식이죠.

초기에 납부해야 할 상환금액이 크고 매월 상환금액이 다르기 때문에 계획을 수립할 때 까다로울 수 있습니다. 하지만 만기일에 가까워질수록 부담은 줄어들기 때문에 대출받으신 분들이 많이 선호하는 상환방식입니다.

원리금균등분할상환

빌린 원금에 이자를 합친 금액을 매월 균등하게 갚는 방식이 원리금 균등분할상환입니다. 즉 매 상환시기마다 똑같은 금액을 상환하기 때문에 재정계획을 세울 때 좀 더 편합니다.

아래 표에서 볼 수 있듯이 원금과 이자의 합을 균등하게 나누었기 때문에 갚아나가는 원금은 커지는 반면 이자는 줄어드는 형태입니다. 은행에서 선호하는 상환방식이기도 합니다.

만기일시상환

제가 주로 사용하는 대출방식이기도 한데, 대출기간 동안 원금은 갚지 않고 이자만 상환하다가 대출 만기가 되었을 때 원금을 한꺼번에 갚는 만기 일시상환방식입니다.

아래 표에서 볼 수 있듯이 매월 똑같은 이자를 내고, 원금은 1원도 갚지 않습니다. 대신 만기 시에 큰 목돈이 나가야 하고, 원금이 줄어들지 않기 때문에 3가지 상환방식 중 이자가 가장 높습니다. 목돈을 굴려서 투자를 하는 사람들이 보통 이러한 대출상환방식을 선택합니다.

이처럼 3가지 상환방식의 성격이 다르기 때문에, 남들 하는 거 따라 선택하지 마시고, 본인의 재무상태, 앞으로 수입현황과 투자계획 등에 따라 전략을 수립하시는 게 좋습니다.

대출은 잘 받았는데 상환방식으로 제대로 보지 않아 매월 대출금 갚아 나가는데 어려움이 생길 경우 연체가 발생할 수도 있고, 그로 인해 신용도 하락에도 영향을 미칠 수 있습니다.

함께 읽으면 좋은 글

'대출상식' 카테고리의 다른 글

| 대출이자 낮추는 방법 5가지 (0) | 2024.10.12 |

|---|---|

| 대출종류와 대출받는 방법 대출 이자 계산기로 이자 확인 (5) | 2024.09.29 |

| 신용점수(신용등급)기준 및 제대로된 관리방법 (0) | 2021.09.05 |

댓글